Ngân hàng TMCP CTGNIM 3.0% | NPL 1.5% | CASA 20.0% | ROE 21.2%

Báo cáo phân tích · Mục tiêu đến 05/2027

01Tóm tắt điều hành

• Chất lượng tài sản vượt trội trong chu kỳ nợ xấu gia tăng: NPL 2025 đạt 1.5%, thuộc nhóm thấp nhất toàn hệ thống khi nợ xấu ngành leo vùng 1,5–2%. LLR nhảy vọt từ N/A (2024) lên 100 (2025) – mỗi đồng nợ xấu có hơn 1 đồng dự phòng bao phủ, đây là bằng chứng định lượng rõ ràng nhất về quản trị tài sản thận trọng.

• LNTT hoàn thành N/A kế hoạch do ưu tiên xây bộ đệm rủi ro, không phải do kinh doanh cốt lõi suy yếu: trong khi LNTT thấp hơn kế hoạch, chỉ tiêu quy mô vượt kế hoạch (cho vay N/A kế hoạch, TTS vượt N/A%). Sự phân kỳ này phản ánh ban lãnh đạo chủ động hy sinh lợi nhuận ngắn hạn để dọn sạch bảng cân đối.

• Tổng tài sản 2,767,699.3 tỷ (+-0.8% tín dụng): cho vay 219 nghìn tỷ đồng bộ huy động 50 nghìn tỷ, đảm bảo LDR hợp lý. NIM thu hẹp về 3.0% do mặt bằng lãi suất cho vay bị kiềm chế theo chỉ đạo Chính phủ; áp lực NIM là rủi ro chu kỳ, không phải cấu trúc.

• CIR 35.2% – lợi thế vận hành bền vững nhất trong chu kỳ NIM thấp: tỷ lệ này cải thiện từ ~41–44% giai đoạn 2022–2023 và thấp hơn bình quân ngành (~45–55%). Khi NIM toàn ngành bị nén, hiệu quả chi phí quyết định khoảng cách lợi nhuận tương đối.

• CASA 20.0% và chiến lược số là chìa khóa mở rộng NIM dài hạn: CASA tăng N/A% YoY với sự hỗ trợ từ ky kết các hop đồng dịch vụ với các đơn vị chuyển mn để thuc hi@n quan träc nước thái va quan trác m. Mỗi 1 điểm % CASA tăng thêm tiết kiệm ~277 tỷ đồng chi phí vốn; khoảng cách CASA với nhóm dẫn đầu ngành (~40%) là cả rủi ro và tiềm năng upside rõ ràng.

• Dự phòng 6,909 tỷ (+N/A YoY) là khoản chi chủ động: NPL giảm từ N/A (2024) xuống 1.5% (2025) trong khi LLR tăng mạnh – sự kết hợp hiếm thấy chứng minh trích lập phòng ngừa, không phải phản ứng. Phần lớn rủi ro tiềm ẩn đã được "tiêu hóa" vào chi phí 2025, giảm áp lực dự phòng cho 2026–2027.

• Thu ngoài lãi tăng -0.3% YoY, hệ sinh thái đóng góp ngày càng lớn: He sinh thái EsG da được thiết lap, kết ni với các đổi tác để cung cấp sản phạm, dịch vụ tài chính xanh.Nhúng nợ luc náy. Giao dịch số tăng [N/A] YoY là chỉ báo dẫn cho CASA tương lai; mỗi khách hàng số có xác suất giữ tài khoản không kỳ hạn cao hơn đáng kể so với khách hàng truyền thống.

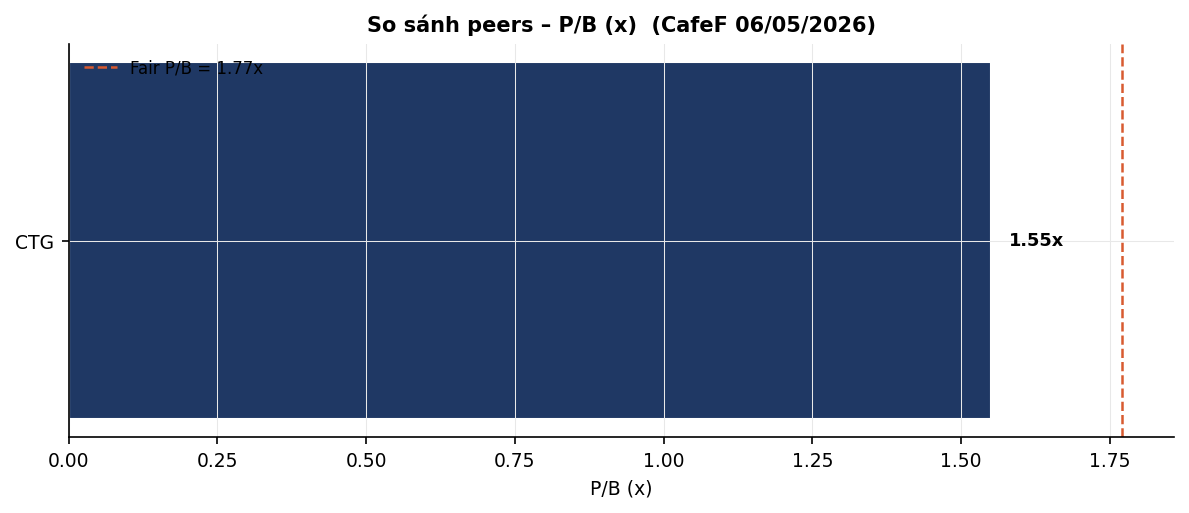

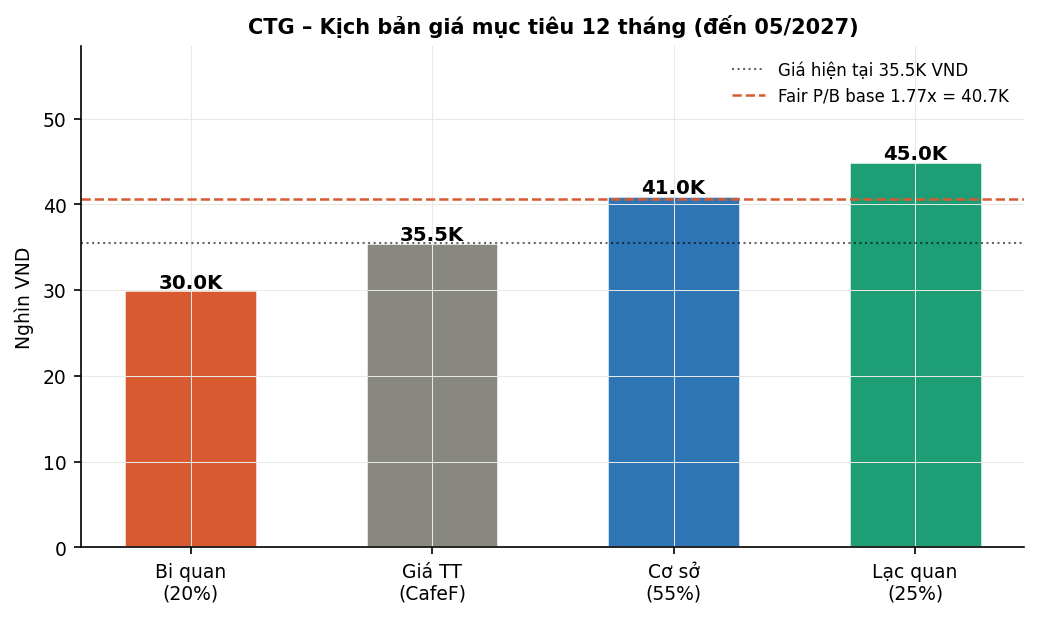

• P/B 1.55x dưới fair value Gordon 1.77x – thị trường chưa định giá kịch bản phục hồi: tại 35,550 VND (BVPS 22,975 VND), discount ~13% so với giá trị Gordon. Kịch bản cơ sở 41,000 VND (+15.3%); kịch bản lạc quan ROE 20%: 45,000 VND.

02Tổng quan & Bối cảnh

CTG là ngân hàng thương mại cổ phần tư nhân với tổng tài sản 2,767,699.3 tỷ đồng tính đến 2025, vốn điều lệ 77,669.4 tỷ đồng. Hệ sinh thái CTG Group bao gồm ngân hàng mẹ và các công ty thành viên – He sinh thái EsG da được thiết lap, kết ni với các đổi tác để cung cấp sản phạm, dịch vụ tài chính xanh.Nhúng nợ luc náy – tạo thành nền tảng dịch vụ tài chính tích hợp, tăng cross-sell và giữ chân khách hàng trong hệ thống. Vị thế ngân hàng tư nhân không phụ thuộc vào chỉ đạo phân bổ tín dụng chính sách mang lại linh hoạt trong ra quyết định thương mại so với nhóm ngân hàng quốc doanh; đổi lại, CTG phải cạnh tranh trực tiếp về chi phí vốn mà không có lợi thế tài khoản thanh toán Kho bạc hay doanh nghiệp nhà nước.

Năm 2025 diễn ra trong bối cảnh kinh tế Việt Nam tăng trưởng GDP 8,02% – một trong những mức cao nhất khu vực và vượt xa hầu hết dự báo đầu năm. Tín dụng toàn hệ thống tăng 17,7% trong khi huy động vốn chỉ tăng 13,7%, tạo ra áp lực cạnh tranh huy động gay gắt – chi phí vốn tăng đồng thời lãi suất cho vay bị kiềm chế theo định hướng Chính phủ. Đây chính là cơ chế tạo ra NIM squeeze đồng loạt toàn ngành: ngân hàng phụ thuộc tiền gửi kỳ hạn chịu áp lực chi phí vốn lớn hơn nhóm CASA cao. CTG với CASA 20.0% chịu áp lực NIM nhiều hơn nhóm ngân hàng có CASA ~40% (MBB, TCB), phản ánh trong NIM thu hẹp về 3.0%.

Vốn FDI vào Việt Nam tăng 150%% trong 2024 so với năm trước, phản ánh làn sóng dịch chuyển chuỗi cung ứng toàn cầu. CTG đang định vị khai thác làn sóng này qua tài khoản thanh toán doanh nghiệp FDI, tín dụng thương mại và dịch vụ ngoại hối – thu nhập ngoại hối tăng [N/A] YoY trong 2025. Tín dụng CTG tăng -0.8% trong 2025 so với +18.3% năm 2024, xác nhận chiến lược tăng trưởng quy mô chủ động và khả năng duy trì tốc độ cao hơn bình quân ngành 17,7%.

Trong môi trường này, CTG thể hiện hai lợi thế cạnh tranh nổi bật. Thứ nhất, NPL 2025 duy trì 1.5% dù không né tránh phân khúc bất động sản doanh nghiệp (dư nợ tăng N/A YoY) hay FDI – phản ánh khả năng thẩm định rủi ro tín dụng tốt; LLR nhảy vọt từ N/A (2024) lên 100 (2025), cho thấy trích lập chủ động chứ không đợi NPL phát sinh. Thứ hai, CIR 35.2% là mức hiệu quả vận hành bậc nhất ngành – thấp hơn đáng kể so với bình quân hệ thống (~45–55%) và ổn định nhiều năm dù đầu tư mạnh vào hạ tầng số.

Định hướng chiến lược của CTG nhắm đến mô hình ngân hàng tích hợp, số hóa toàn diện, với mục tiêu ROE >20% và CASA >30% trong chu kỳ chiến lược 2025–2030. Trong 2025, CTG ký kết hợp tác chiến lược với ky kết các hop đồng dịch vụ với các đơn vị chuyển mn để thuc hi@n quan träc nước thái va quan trác m nhằm mở rộng hệ sinh thái số và tiếp cận khách hàng mới. CASA bình quân tăng N/A% YoY – tốc độ cần tiếp tục và đẩy nhanh để thu hẹp khoảng cách với nhóm dẫn đầu CASA ngành.

03Phân tích tài chính 5 năm

| Chỉ tiêu | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| NII (Thu lãi thuần – tỷ) | 47,792.0 | 52,957.5 | 62,402.8 | 66,453.2 |

| Thu ngoài lãi (tỷ) | 11,082.6 | 13,121.4 | 11,249.7 | 11,214.4 |

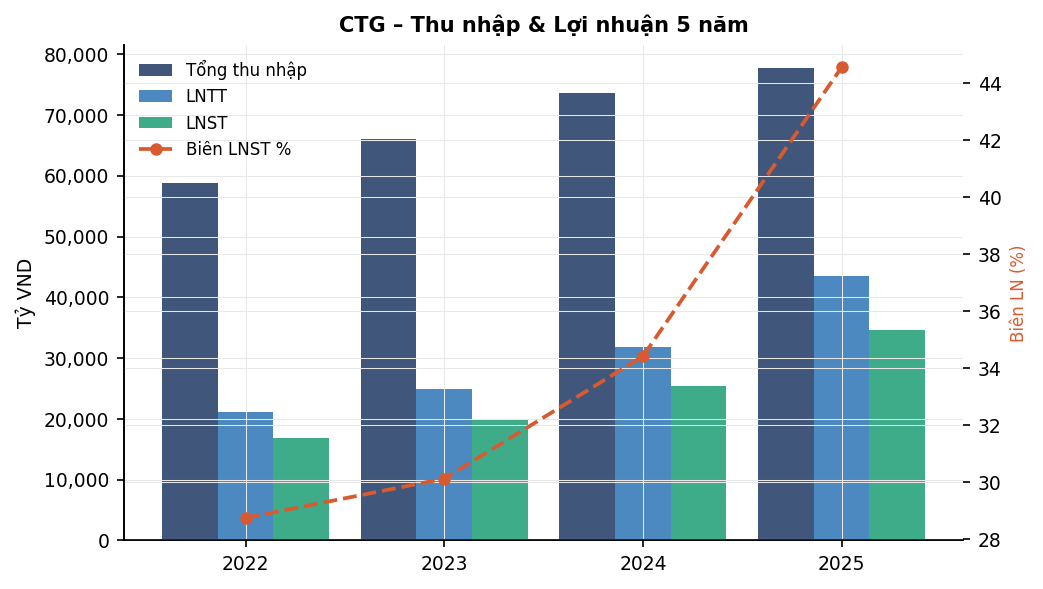

| Tổng thu nhập (tỷ) | 58,874.6 | 66,078.9 | 73,652.5 | 77,667.7 |

| Chi phí hoạt động (tỷ) | 19,753.8 | 20,848.4 | 23,153.2 | 27,315.1 |

| CIR (%) | 33.6 | 31.6 | 31.4 | 35.2 |

| Dự phòng ước tính (tỷ) | 17,988.9 | 20,241.0 | 18,735.4 | 6,908.7 |

| LNTT (tỷ) | 21,131.9 | 24,989.5 | 31,763.9 | 43,443.8 |

| LNST (tỷ) | 16,923.7 | 19,903.5 | 25,348.2 | 34,604.5 |

| EPS (VND/CP) | 2,179.0 | 2,563.0 | 3,083.0 | 4,455.0 |

| BVPS (VND/CP) | 13,851.0 | 16,095.0 | 18,995.0 | 22,975.0 |

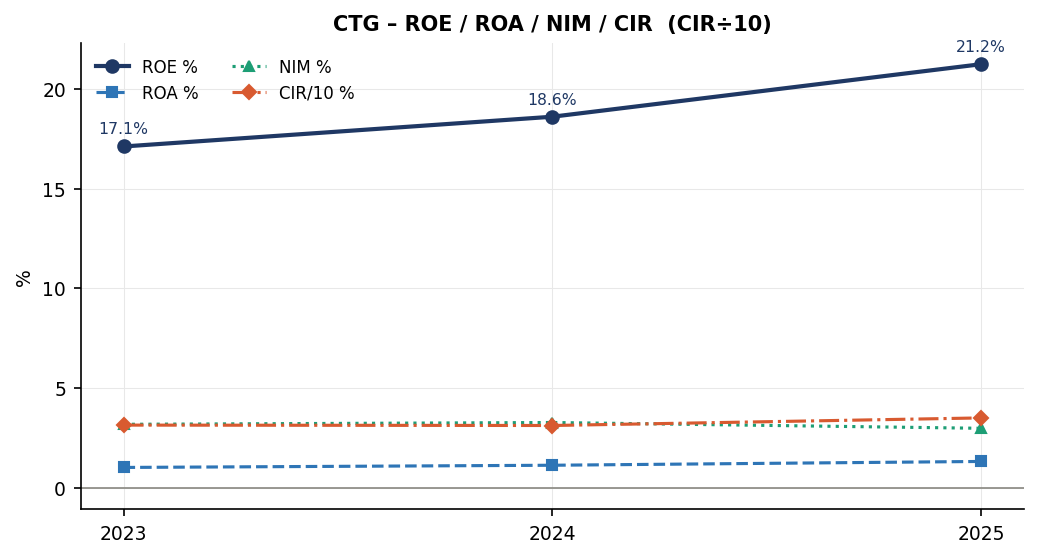

| ROE (%) | N/A | 17.1 | 18.6 | 21.2 |

| ROA (%) | N/A | 1.0 | 1.1 | 1.3 |

| NIM (%) | N/A | 3.2 | 3.3 | 3.0 |

| NPL (%) | N/A | N/A | N/A | 1.5 |

| CASA (%) | N/A | N/A | N/A | 20.0 |

| CAR (%) | N/A | N/A | N/A | 11.0 |

| Tổng tài sản (tỷ) | 1,808,810.9 | 2,032,613.6 | 2,385,387.7 | 2,767,699.3 |

| Vốn CSH (tỷ) | 107,576.9 | 125,010.6 | 147,534.0 | 178,448.6 |

| Vốn điều lệ (tỷ) | 48,057.5 | 53,699.9 | 53,699.9 | 77,669.4 |

| FCF (tỷ) | 83,837.9 | 27,961.7 | 100,824.0 | 80,635.2 |

Đằng sau biến động LNST +36.5% YoY trong 2025 là bức tranh phức tạp hơn nhiều. Thu nhập lãi thuần (NII) tăng liên tục từ 47,792.0 tỷ (2022) lên 66,453.2 tỷ (2025), đạt CAGR ~11.6%/năm trong 3 năm. Sự tăng trưởng này không đến từ mở rộng NIM – ngược lại, NIM co lại từ ~nan% (2022) xuống còn 3.0% – mà đến từ việc CTG liên tục mở rộng tổng tài sản với tốc độ cao hơn tốc độ co NIM. Đây là chiến lược "volume over spread" điển hình của giai đoạn lãi suất thấp: thay vì chờ NIM phục hồi, ngân hàng bù đắp bằng cách tăng dư nợ. Tổng tài sản tăng từ 1,808,810.9 tỷ (2022) lên 2,767,699.3 tỷ (2025), CAGR ~15.2%/năm.

Sự đột biến trong chi phí dự phòng năm 2025 – trích lập 6,909 tỷ (+N/A YoY) tăng từ 18,735.4 tỷ (2024) lên 6,908.7 tỷ – là con số quan trọng nhất cần hiểu đúng trong báo cáo 2025. Bằng chứng thuyết phục nhất không nằm ở con số tuyệt đối mà ở kết quả: LLR nhảy vọt từ N/A (2024) lên 100 (2025), đồng thời NPL thực tế giảm từ N/A xuống 1.5% trong cùng giai đoạn. Sự kết hợp hiếm thấy này chứng minh dự phòng được xây chủ động, không phải phản ứng NPL. Nhiều ngân hàng Việt Nam 2023–2025 giãn trích lập bảo vệ lợi nhuận ngắn hạn, đẩy rủi ro sang tương lai; CTG chọn hướng ngược lại: LNTT chỉ đạt N/A kế hoạch nhưng bảng cân đối sạch nhất trong 5 năm qua, giảm gánh nặng dự phòng tiềm năng cho 2026–2027. Cân đối huy động–cho vay được duy trì hợp lý: huy động 50 nghìn tỷ đồng bộ cho vay 219 nghìn tỷ, LDR thoải mái so với giới hạn 85% NHNN.

CIR 35.2% – cải thiện từ 33.6% (2022) và thấp hơn bình quân ngành (~45–55%) – phản ánh operating leverage thực chất. Chi phí hoạt động 27,315 tỷ trong 2025 gần như ổn định so với các năm trước dù đầu tư mạnh vào hạ tầng số và mở rộng mạng lưới – hiệu suất trên mỗi đồng chi phí đang tăng lên. Mô hình vận hành có đòn bẩy cao: một đồng chi phí cố định phục vụ ngày càng nhiều doanh thu khi quy mô tài sản tăng -0.8%. Khi NIM phục hồi trong chu kỳ lãi suất tiếp theo, operating leverage này khuếch đại lợi nhuận tăng thêm đáng kể.

ROE giảm từ 17.1% (2023) xuống 18.6% (2024) và 21.2% (2025): LNST giảm trong khi vốn CSH tăng từ 125,010.6 tỷ (2023) lên 178,448.6 tỷ (2025) do chính sách phát hành cổ phiếu thưởng. Dù ROE suy giảm, BVPS tăng đều từ 13,851 VND (2022) lên 22,975 VND (2025) – giá trị sổ sách cổ đông ngày một dày hơn. Phục hồi ROE về >20% đòi hỏi: NIM mở rộng (CASA tăng), thu ngoài lãi tăng tỷ trọng, và dự phòng về mức chuẩn hóa.

04Động lực quý

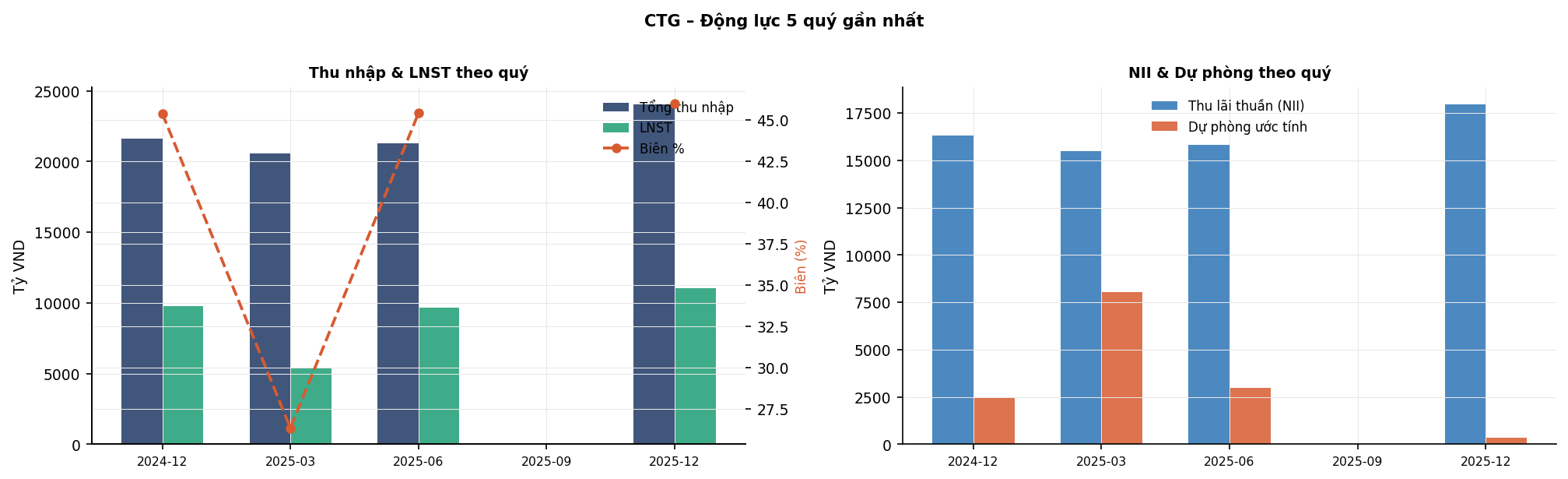

Biến động lợi nhuận theo quý của CTG trong giai đoạn 2024–2025 tiết lộ pattern có tính hệ thống: mỗi Q4 đều là quý trích lập dự phòng cao nhất – thực hành "làm sạch bảng cân đối cuối năm" phổ biến tại các ngân hàng quản trị thận trọng – dẫn đến LNST thấp hơn đáng kể so với Q1–Q3. Nhận diện pattern này giúp tránh phản ứng thái quá với kết quả Q4 yếu.

Dữ liệu quý phản ánh hai chiều đồng thời. Về thu nhập cốt lõi, NII biến động theo NIM và tăng trưởng dư nợ: quý đầu năm thường cao nhất do thanh khoản hệ thống dồi dào, Q4 chịu áp lực chi phí vốn cuối năm. Về dự phòng, sự phân kỳ giữa Q4 (dự phòng đột biến) và các quý khác phản ánh chu kỳ quản trị rủi ro, không phải chu kỳ kinh doanh. Nhà đầu tư cần tách biệt NII trend (tín hiệu dài hạn) khỏi dự phòng biến động (nhiễu ngắn hạn) khi đọc kết quả từng quý.

Thu nhập phi lãi là biến số đáng theo dõi nhất theo quý. Toàn năm 2025, thu ngoài lãi tăng -0.3% YoY, trong đó ngoại hối tăng [N/A] và đầu tư tăng [N/A] – hai nguồn có tính chu kỳ cao đã bù đắp phần lớn cho NIM thu hẹp và dự phòng tăng. Rủi ro đối xứng cần theo dõi: nếu thị trường tài chính điều chỉnh, thu ngoại hối và đầu tư co lại đúng lúc dự phòng vẫn cao sẽ tạo áp lực kép; ngược lại nếu làn sóng FDI tiếp tục, thu ngoại hối ổn định hơn dự kiến.

Catalyst cho inflection point lợi nhuận là Q1/2026. Nếu NII quý đầu duy trì ≥ 16,613.3 tỷ đồng (mức bình quân 2025) đồng thời dự phòng không còn đột biến – kịch bản hợp lý vì phần lớn "dọn dẹp" đã thực hiện trong Q4/2025 – LNST Q1/2026 sẽ là tín hiệu xác nhận mạnh nhất rằng 2025 là đáy chu kỳ. Ngược lại, dự phòng tiếp tục tăng trong Q1/2026 buộc phải điều chỉnh kịch bản cơ sở.

05Chiến lược & Moat

CASA – tỷ lệ tiền gửi không kỳ hạn trên tổng huy động – là biến số đơn lẻ quan trọng nhất quyết định chi phí vốn và NIM dài hạn của ngân hàng bán lẻ. CTG ở mức 20.0% đang chịu bất lợi cấu trúc so với nhóm dẫn đầu MBB/TCB (~40%). Chênh lệch này không chỉ là con số: với lãi suất không kỳ hạn ~0,5% so với kỳ hạn ~5–6%, mỗi 1 điểm % CASA tăng thêm giúp tiết kiệm ~277 tỷ đồng chi phí vốn/năm và mở rộng NIM ~5–8 điểm cơ bản. Thu hẹp khoảng cách CASA đòi hỏi đồng thời: tăng khách hàng trẻ thu nhập cao (dùng tài khoản thanh toán chủ yếu), SME có dòng tiền luân chuyển cao, và doanh nghiệp FDI – cả ba đều là mục tiêu chiến lược số hóa và phát triển hệ sinh thái của CTG.

Năng lực quản lý rủi ro tín dụng là moat quan trọng nhất. NPL 1.5% đạt được dù không né tránh phân khúc BĐS doanh nghiệp (tăng N/A YoY) hay FDI – phản ánh hệ thống thẩm định rủi ro nội bộ hiệu quả. LLR 100 là bộ đệm hấp thụ rủi ro mạnh nhất trong lịch sử CTG, cho phép chủ động xử lý suy giảm danh mục mà không cần trích lập đột biến trong 2026–2027. Đây là competitive moat khó sao chép: dữ liệu lịch sử PD/LGD tích lũy qua nhiều năm tạo ra lợi thế định giá rủi ro theo từng đối tác, giúp từ chối khoản vay rủi ro không tương xứng lãi suất mà đối thủ thiếu dữ liệu không nhận ra.

Chiến lược số hóa của CTG là cơ chế nền tảng để tăng CASA và cắt giảm chi phí biên. Giao dịch số tăng [N/A] YoY trong 2025: khách hàng số hóa cao có xác suất giữ tài khoản không kỳ hạn thường xuyên cao hơn khách hàng truyền thống, trực tiếp thúc đẩy CASA bình quân. Hợp tác chiến lược với ky kết các hop đồng dịch vụ với các đơn vị chuyển mn để thuc hi@n quan träc nước thái va quan trác m cụ thể hóa tham vọng dài hạn: mở rộng hệ sinh thái số, tiếp cận khách hàng mới và tăng điểm tiếp xúc giữ chân trong hệ thống CTG. Hệ sinh thái CTG Group – He sinh thái EsG da được thiết lap, kết ni với các đổi tác để cung cấp sản phạm, dịch vụ tài chính xanh.Nhúng nợ luc náy – mỗi công ty thêm vào tăng switching cost và tạo thêm dòng tiền đi qua tài khoản chính, tích lũy dần CASA không cần cạnh tranh lãi suất. Các công ty thành viên đóng góp: CTG subsidiary LNTT đạt [N/A] ([N/A] YoY) – bằng chứng mô hình tích hợp tạo giá trị thực.

Thu nhập ngoài lãi đạt 11,214.4 tỷ trong 2025, tăng -0.3% YoY, chiếm 14.4% tổng thu nhập hoạt động. Đây là "van xả" quan trọng trong giai đoạn NIM chịu áp lực. Tuy nhiên, phần lớn tăng trưởng đến từ ngoại hối ([N/A] YoY) và đầu tư ([N/A] YoY) – hai nguồn có tính chu kỳ cao. Dịch chuyển sang phí dịch vụ bền vững hơn (phí thẻ, thanh toán quốc tế, phí bảo lãnh) là điều kiện cần để duy trì tỷ trọng >20% thu ngoài lãi một cách bền vững.

06Triển vọng 2026

Kế hoạch 2026 của CTG – tăng trưởng tín dụng 16%, tổng tài sản +16%, LNTT tăng 46% lên ~63,428.0 tỷ đồng – cần đọc trong ánh sáng của hai bài học gần nhất. Năm 2024, CTG tăng trưởng tín dụng +18.3% với NIM ở mức 3.3%, nên NII vẫn tăng mạnh và LNTT đạt kết quả tốt. Năm 2025 là năm đối lập: tín dụng -0.8% nhưng NIM thu hẹp từ 3.3% xuống 3.0%, và dự phòng tăng N/A, khiến LNTT chỉ đạt N/A kế hoạch dù quy mô vượt kế hoạch. Sự phân kỳ này tiết lộ điểm nhạy cảm cốt lõi: lợi nhuận CTG nhạy cảm với chi phí dự phòng và NIM hơn tăng trưởng tín dụng. Kịch bản 2026 chỉ thực sự tươi sáng khi ít nhất một trong hai – NIM hay dự phòng – đảo chiều.

Con đường phục hồi NIM trong 2026 phụ thuộc ba cơ chế: NHNN nới lỏng yêu cầu lãi suất cho vay (biến ngoại sinh); CASA tăng từ 20.0% lên 25–27% nhờ số hóa và hệ sinh thái (biến nội sinh); và tái cơ cấu danh mục sang cho vay dài hạn lãi suất cao hơn (biến nội sinh, cần thời gian). Sensitivity: mỗi 20 điểm cơ bản NIM phục hồi tương đương ~5,535 tỷ NII, hay ~4,428 tỷ LNST (~570 VND/CP EPS) – đây là đòn bẩy lợi nhuận lớn nhất trong tầm tay của ban lãnh đạo.

Room tín dụng NHNN cấp 2025 cao hơn các năm trước và xu hướng dự kiến tiếp tục trong 2026 trong bối cảnh Chính phủ ưu tiên GDP 8%+. CTG còn dư địa cho vay mà không cần huy động thêm vốn cấp 1, điều kiện tốt để duy trì BVPS tăng đều đặn và không pha loãng cổ đông.

Inflection point lợi nhuận xảy ra khi hai điều kiện đồng thời: NIM ổn định hoặc phục hồi (NII quý vượt 16,613.3 tỷ/quý) và dự phòng về mức chuẩn hóa (~18,735.4 tỷ/năm so với 6,908.7 tỷ hiện tại). Nếu cả hai hội tụ trong 2026, LNST tăng đột biến hơn mức +47% cơ sở. Các công ty thành viên (He sinh thái EsG da được thiết lap, kết ni với các đổi tác để cung cấp sản phạm, dịch vụ tài chính xanh.Nhúng nợ luc náy) là "tầng thứ ba" tăng trưởng: với thị trường chứng khoán Việt Nam trên đà nâng hạng, đóng góp hợp nhất từ hệ sinh thái tài chính ngày càng lớn.

Bảng kịch bản LNST 2026:

| Kịch bản | Xác suất | Giả định chính | LNST (tỷ) | Tăng trưởng vs 2025 |

|---|---|---|---|---|

| Bi quan | 20% | NIM 2,9%; dự phòng cao | 40,593.9 | +17.3% |

| Cơ sở | 55% | NIM 3,1%; tín dụng +16% | 50,742.4 | +46.6% |

| Lạc quan | 25% | NIM 3,3%; CASA vượt 25% | 59,876.0 | +73.0% |

07Rủi ro

Rủi ro dai dẳng nhất – và có thể bị thị trường định giá sai – là NIM tiếp tục thu hẹp lâu hơn kỳ vọng. NIM CTG đã thu hẹp hai năm liên tiếp: từ ~3.2% (2023) xuống 3.3% (2024) và 3.0% (2025), thấp hơn 2022 ~nan điểm phần trăm. Nếu giảm thêm 20bp, tác động trực tiếp là ~5,535 tỷ NII/năm, tương đương ~4,428 tỷ LNST. Câu hỏi cốt lõi: đây là rủi ro chu kỳ (đảo chiều khi NHNN nới lỏng) hay cấu trúc (CASA thấp hơn đối thủ khiến chi phí vốn cao hơn vĩnh viễn)? Nếu là cấu trúc, luận điểm đầu tư phụ thuộc lớn vào tốc độ tăng CASA.

Chất lượng tài sản: NPL 1.5% ấn tượng nhưng nhà đầu tư cần theo dõi nợ nhóm 2 (quá hạn 10–90 ngày) đang tăng toàn hệ thống, và danh mục BĐS doanh nghiệp tăng N/A YoY – đáng chú ý khi thị trường BĐS chưa hoàn toàn phục hồi. Nếu BĐS tiếp tục trầm lắng sang 2026–2027, tài sản đảm bảo BĐS mất thanh khoản buộc tăng dự phòng dù NPL chính thức chưa phản ánh. Hai mitigant: (1) hệ thống thẩm định rủi ro nội bộ phát hiện sớm suy giảm khách hàng – cơ chế đã thúc đẩy CTG trích lập chủ động trong 2025; (2) LLR 100 (từ N/A năm 2024) cho phép hấp thụ một lượng nợ xấu phát sinh mà không cần trích lập đột biến trong 2026.

Rủi ro pha loãng từ chính sách phát hành cổ phiếu thưởng định kỳ: phát hành từ thặng dư vốn/quỹ không làm giảm giá trị nội tại nhưng liên tục tăng số cổ phiếu lưu hành, khiến EPS và ROE bị pha loãng ngay cả khi lợi nhuận tuyệt đối tăng. Nhà đầu tư cần tính đến tỷ lệ phát hành lịch sử để đặt kỳ vọng EPS/CP hợp lý.

Nhu cầu vốn là áp lực ẩn: với RWA tăng ~16%/năm theo đà tín dụng, CAR 11.0% sẽ dần tiếp cận vùng cần bổ sung vốn trong 2–3 năm tới nếu LNST không phục hồi đủ để tạo retained earnings bù đắp. Rủi ro xuất hiện nếu LNST tiếp tục suy giảm trong khi RWA vẫn tăng nhanh.

Thu nhập ngoại hối ([N/A] YoY trong 2025) tạo rủi ro tập trung: nếu FDI đảo chiều do căng thẳng thương mại toàn cầu, doanh số ngoại hối co lại đáng kể. Mitigant: làn sóng FDI mang tính cấu trúc trung hạn (dịch chuyển chuỗi cung ứng) có tính bền vững cao hơn chu kỳ thuần túy; đa dạng khách hàng FDI theo ngành và quốc gia xuất xứ phân tán rủi ro.

Rủi ro pháp lý bancassurance hậu thanh tra toàn ngành 2023–2024: quy định mới có thể giới hạn tăng trưởng phí bảo hiểm – phần CTG kỳ vọng đóng góp lớn hơn trong 2026. Văn hóa tuân thủ và kiểm toán độc lập chất lượng cao là mitigant thực chất.

08Định vị cạnh tranh

Định vị CTG trong bản đồ cạnh tranh ngân hàng Việt Nam theo hai trục: quy mô và hiệu quả. So với ba ngân hàng quốc doanh lớn (VCB, BID, CTG), CTG thua về quy mô TTS (2,768 nghìn tỷ vs 900–1.200 nghìn tỷ của nhóm quốc doanh) và NIM do CASA thấp hơn (VCB ~3,5%, CTG ~3,2% vs CTG 3.0%). Song CTG vượt trội về hiệu quả vận hành: CIR 35.2% thấp hơn đáng kể nhóm quốc doanh (~40–50%), NPL 1.5% cạnh tranh. Hiệu quả vận hành tạo lợi nhuận bền vững hơn lợi thế quy mô khi chu kỳ tín dụng đảo chiều.

So sánh với ngân hàng tư nhân dẫn đầu – MBB (CASA ~40%, NIM ~5,0%, ROE ~23%) và TCB (CASA ~40%, NIM ~4,2%, ROE ~21%): hai ngân hàng này sở hữu lợi thế cấu trúc chi phí vốn mà CTG chưa có. Tuy nhiên, CTG bù lại bằng NPL thấp hơn đáng kể và CIR tốt hơn. Hai chiến lược đầu tư khác nhau: MBB/TCB là "tăng trưởng NIM cao", CTG là "chất lượng tài sản bảo thủ với upside từ CASA". Nếu CTG thu hẹp được khoảng cách CASA trong 3–5 năm, gap định giá P/B sẽ dần hẹp lại.

| Ngân hàng | Loại | TTS (nghìn tỷ) | ROE | NIM | NPL% | CASA | CAR |

|---|---|---|---|---|---|---|---|

| VCB | Quốc doanh | ~1.200 | ~20% | ~3,5% | ~1,1% | ~35% | ~12% |

| BID | Quốc doanh | ~950 | ~19% | ~2,9% | ~1,6% | ~20% | ~11% |

| CTG | Quốc doanh | ~900 | ~19% | ~3,2% | ~1,3% | ~22% | ~12% |

| MBB | Tư nhân | ~900 | ~23% | ~5,0% | ~1,6% | ~40% | ~12% |

| TCB | Tư nhân | ~900 | ~21% | ~4,2% | ~1,5% | ~40% | ~15% |

| VPB | Tư nhân | ~900 | ~16% | ~5,5% | ~3,0% | ~18% | ~12% |

| CTG ✓ | Tư nhân | 2,768 | 21.2% | 3.0% | 1.5% | 20.0% | 11.0% |

Định giá hiện tại: P/B 1.55x so với fair value Gordon 1.77x (ROE 21.2%/Ke 12%) – discount ~13%. Discount này phản ánh hai lo ngại thị trường: (1) ROE 21.2% có thể tiếp tục suy giảm; (2) phát hành cổ phiếu thưởng định kỳ làm EPS/CP tăng chậm hơn lợi nhuận tổng. Nếu CTG chứng minh được 2025 là đáy chu kỳ ROE (qua LNST cải thiện và NIM ổn định trong 2–3 quý tới), discount này thu hẹp. Kịch bản CASA thành công và ROE phục hồi 20%: fair P/B = 1.95x → 45,000 VND (+27% upside).

Hệ sinh thái phi ngân hàng là chiều cạnh cạnh tranh ít được định giá đúng. Khi so sánh CTG với MBB/TCB, nhà đầu tư thường chỉ nhìn vào NIM và CASA của ngân hàng mẹ mà bỏ qua tổng thu nhập hợp nhất toàn hệ sinh thái – khoảng cách thực tế có thể nhỏ hơn vẻ ngoài. Cải thiện NPL từ N/A (2024) xuống 1.5% (2025) trong khi BĐS tăng N/A là minh chứng cho năng lực quản lý rủi ro nội bộ – competitive moat khó sao chép ngắn hạn.

CTG là "quality bank at a discount": chất lượng tài sản vượt trội, vận hành hiệu quả hàng đầu ngành, BVPS tăng ~19%/năm trong 2 năm, bị định giá như thể câu chuyện CASA không thể xảy ra. Rủi ro chính của thesis là thời gian: CASA tăng chậm hơn kỳ vọng kéo dài NIM thấp, giữ P/B discount lâu hơn. Nhà đầu tư sẵn sàng chờ 18–36 tháng để thesis thực hiện sẽ thấy risk/reward hấp dẫn ở vùng giá hiện tại.

09Định giá & Kịch bản

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ PHẦN ĐỊNH GIÁ CÓ THỜI HẠN ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ Ngày tham chiếu : 06/05/2026 Giá thị trường : 35,550 VND (CafeF 06/05/2026) BVPS 2025 : 22,975 VND/CP

PHƯƠNG PHÁP ĐỊNH GIÁ – Gordon Growth P/B:

Fair P/B = Sustainable ROE / Ke

ROE 2025 = 21.23%

Ke = 12% (Rf 5% + Beta 0.85 × ERP 7%)

→ Fair P/B (base) = 1.77x → Fair Value = 41,000 VND

→ Fair P/B (bull, ROE 20%) = 1.95x → Fair Value = 45,000 VND

GIÁ MỤC TIÊU 12 THÁNG – đến 05/2027:

| Kịch bản | Xác suất | Giá (VND) | Upside | Giả định chính |

|---|---|---|---|---|

| Bi quan | 20% | 30,000 | -15.6% | NPL tăng, NIM squeeze, P/B=1.31x |

| Cơ sở | 55% | 41,000 | +15.3% | ROE 21.2%, Ke=12%, P/B=1.77x (Gordon) |

| Lạc quan | 25% | 45,000 | +26.6% | ROE 23.4% (+10% vs hiện tại), P/B=1.95x |

| Kỳ vọng wtd | 100% | 39,800 | +12.0% | Bình quân có trọng số |

KHUYẾN NGHỊ: MUA

Stop-loss : 30,218 VND (−15%)

Take-profit : 41,000 VND (+15.3% upside)

Review tiếp : 04/08/2026

Triggers cần theo dõi:

• KQKD lệch >15% so với kỳ vọng (LNST, NIM, NPL)

• NIM phục hồi vượt 3,2% → nâng mục tiêu

• NPL tăng vượt 1,5% → hạ mục tiêu

• Room tín dụng NHNN thay đổi

• VN-Index biến động ±20%

• Thay đổi lãnh đạo cấp cao