Bán lẻ đa chuỗi MWGSSSG 20% | Online 5,9% DT | 6.000 CH | ROE 23.0%

NẮM GIỮ · Giá TT: 84,600 VND · Mục tiêu (cơ sở): 85,000 VND · Upside: +0.5% · EV/EBITDA: 10.9x · P/E: 18x · Biên gộp: 19.4% · EBITDA margin: 6.7% · ROE: 23.0%

01Tóm tắt điều hành

Tóm tắt điều hành – MWG (2025)

• **Kỷ lục doanh thu & lợi nhuận**: Doanh thu thuần 2025 đạt 156,458 tỷ VND (+16.5% YoY) – mức kỷ lục lịch sử; LNST cổ đông mẹ 7,037 tỷ, tăng ~89% so với 2024. DMX (Điện Máy Xanh) là tru cột: đóng góp ~65% doanh thu và ~80% lợi nhuận tập đoàn. SSSG các cửa hàng hiện hữu tăng trên 20%.

• **Phân tích doanh thu theo chuỗi 2025**:

– TGDD (thegioididong.com): ~37.3 nghìn tỷ | 1.012 cửa hàng (incl. TopZone)

– DMX (Điện Máy Xanh): ~68.4 nghìn tỷ (+18%) | 2.008 cửa hàng (incl. DMS)

– BHX (Bách Hóa Xanh): ~46.900 tỷ (+14%) | 2.559 cửa hàng; năm thứ 2 liên tiếp có lợi nhuận

– An Khang (nhà thuốc): ~2.200 tỷ | 382 điểm bán; DT/CH tăng 17% YoY

– Avakids (mẹ & bé): ~1.400 tỷ (+16%); 83 cửa hàng; online chiếm >50% DT

– EraBlue Indonesia: DT tăng +70% YoY; 181 cửa hàng; năm đầu có lợi nhuận

• **BHX – năm thứ 2 sinh lời, mở rộng Miền Bắc**: BHX ghi nhận lợi nhuận lần thứ 2 liên tiếp và mức tăng trưởng lợi nhuận vượt trội so với 2024. Mở thêm 789 cửa hàng mới trong 2025 (50% tại miền Trung), lần đầu hiện diện chính thức tại thị trường miền Bắc – mở ra không gian tăng trưởng dài hạn toàn quốc. BHX đặt tầm nhìn doanh thu 10 tỷ USD dài hạn.

• **Online & loyalty**: Doanh thu online đạt 9.200 tỷ đồng, chiếm 5,9% tổng doanh thu MWG. Hệ sinh thái 18 triệu thành viên thân thiết – nền tảng dữ liệu O2O (omnichannel) quan trọng trong cạnh tranh với Shopee/TikTok Shop.

• **Định giá & khuyến nghị**: EV/EBITDA hiện tại 10.9x; kịch bản cơ sở (10x, tương đương retail peers ĐNA) → 85,000 VND/CP. P/E 18x (EPS 4,788 VND/CP). Inventory days 79 ngày. Trigger 2026: DMX +15% DT/+20% LN; BHX +20% DT/+1.000 CH; An Khang đóng góp lợi nhuận lần đầu; EraBlue 300+ CH & tiến trình IPO.

02Tổng quan & Bối cảnh

Tổng quan & Bối cảnh – Mobile World Group (MWG)

MWG (Công ty Cổ phần Đầu tư Thế Giới Di Động) là nhà bán lẻ điện tử và tạp hóa lớn nhất Việt Nam theo doanh thu, với mạng lưới hơn 6.000 cửa hàng trải rộng 63 tỉnh thành. MWG điều hành 3 chuỗi bán lẻ chính, mỗi chuỗi phục vụ phân khúc khách hàng và nhu cầu tiêu dùng riêng biệt.

Ba chuỗi cốt lõi của MWG:

1. Thế Giới Di Động (TGDD) – 1.012 cửa hàng:

Chuỗi smartphone và phụ kiện ICT số 1 Việt Nam. TGDD phục vụ nhu cầu mua sắm điện thoại di động, laptop, tablet cho 100 triệu người dùng Việt Nam. Tỷ lệ thâm nhập smartphone tại Việt Nam đạt ~73–75%, nhưng chu kỳ thay thế thiết bị (~2.5–3 năm/lần) vẫn tạo dòng doanh thu đều đặn. Cuộc đua 5G sắp tới là catalyst cho làn sóng nâng cấp thiết bị tiếp theo, dự kiến mạnh nhất từ 2025–2027.

2. Điện Máy Xanh (DMX) – 2.008 cửa hàng:

Chuỗi điện máy gia dụng hàng đầu: TV, máy lạnh, tủ lạnh, máy giặt. DMX phục vụ nhu cầu tầng lớp trung lưu đang tăng nhanh. Việt Nam có ~30 triệu hộ gia đình với tỷ lệ sở hữu điều hòa còn thấp (~35% vs. 70%+ ở Thái Lan, Malaysia) → dư địa tăng trưởng bền vững dài hạn. Sản phẩm điện tử đặc thù có biên gộp tốt hơn FMCG nhờ warranty, dịch vụ sau bán hàng.

3. Bách Hóa Xanh (BHX) – 2.559 cửa hàng:

Chuỗi tạp hóa/siêu thị mini, tập trung vùng ngoại ô và tỉnh thành nhỏ – phân khúc mà các chuỗi lớn (Co.opmart, Vinmart) ít phủ. BHX là "long game" của MWG: thị trường bán lẻ tạp hóa Việt Nam ước tính 250+ tỷ USD, hiện vẫn chủ yếu ở kênh truyền thống (chợ, tạp hóa nhỏ chiếm 75–80%). BHX đang khai thác cơ hội này với mô hình gần nhà, giá cạnh tranh, tươi sạch truy xuất nguồn gốc.

Bối cảnh vĩ mô thuận lợi:

Tầng lớp trung lưu Việt Nam dự kiến tăng từ 17 triệu (2023) lên 26 triệu người (2030) theo McKinsey, tạo động lực tiêu dùng mạnh cho cả ICT lẫn thực phẩm. GDP bình quân đầu người vượt 4.000 USD/năm là ngưỡng quan trọng kích hoạt tiêu dùng điện máy. Urbanization rate tăng từ 37% (2020) lên dự kiến 45% (2030) → nhu cầu điện máy và tạp hóa hiện đại tăng theo.

Cạnh tranh từ e-commerce:

Shopee, Lazada, TikTok Shop đang tăng thị phần trong phân khúc điện thoại và điện máy tầm thấp. Tuy nhiên, MWG có lợi thế vật lý không thể sao chép: (i) 3,900+ cửa hàng = trải nghiệm xem trực tiếp, (ii) dịch vụ sau bán hàng (warranty, sửa chữa tại chỗ), (iii) financing/installment qua các đối tác fintech. Xu hướng O2O (online research, offline purchase) vẫn chiếm ưu thế cho sản phẩm trị giá cao như điện thoại flagship >10 triệu và tủ lạnh, điều hòa.

4. An Khang Pharma – 382 nhà thuốc:

Chuỗi nhà thuốc tập trung vào tái cơ cấu sau giai đoạn mở rộng quá tốc. Doanh thu 2025 đạt ~2.200 tỷ, doanh thu bình quân 550 triệu đồng/cửa hàng/tháng (+17% YoY). Đây là minh chứng unit economics cải thiện mặc dù số lượng cửa hàng giảm ~100 CH. Thị trường dược phẩm VN ước tính đạt >7 tỷ USD năm 2026 với cơ cấu phân mảnh (60.000+ nhà thuốc hộ cá thể) → cơ hội cho chuỗi hiện đại. An Khang mục tiêu lần đầu đóng góp lợi nhuận cho MWG trong năm 2026.

5. Avakids – 83 cửa hàng, mô hình online-first:

Chuỗi sản phẩm mẹ & bé ghi nhận doanh thu 2025 đạt ~1.400 tỷ (+16%), với online chiếm >50% tổng doanh thu (tốc độ tăng trưởng online ~90% YoY). Avakids đã chính thức có lợi nhuận dương toàn năm 2025 – bước ngoặt quan trọng. Năm 2026 mục tiêu +20% DT và online >60%.

6. EraBlue Indonesia – 181 cửa hàng, hướng tới IPO:

Chuỗi điện máy tại Indonesia đạt doanh thu tăng +70% YoY trong 2025, vượt kế hoạch 150 cửa hàng ban đầu. Năm 2025 là năm đầu tiên EraBlue đóng góp lợi nhuận cho MWG, mở ra tiến trình IPO trước 2030 tại thị trường 277 triệu dân. EraBlue mục tiêu 300+ cửa hàng và +30% doanh thu trong 2026.

Bối cảnh vĩ mô thuận lợi:

Tầng lớp trung lưu Việt Nam dự kiến tăng từ 17 triệu (2023) lên 26 triệu người (2030) theo McKinsey, tạo động lực tiêu dùng mạnh cho cả ICT lẫn thực phẩm. GDP bình quân đầu người vượt 4.000 USD/năm là ngưỡng quan trọng kích hoạt tiêu dùng điện máy. Urbanization rate tăng từ 37% (2020) lên dự kiến 45% (2030) → nhu cầu điện máy và tạp hóa hiện đại tăng theo.

Cạnh tranh từ e-commerce:

Shopee, Lazada, TikTok Shop đang tăng thị phần trong phân khúc điện thoại và điện máy tầm thấp. Tuy nhiên, MWG có lợi thế vật lý không thể sao chép: (i) 6.000+ cửa hàng = trải nghiệm xem trực tiếp, (ii) dịch vụ sau bán hàng (warranty, sửa chữa tại chỗ qua Tho Điện Máy Xanh), (iii) financing/installment qua các đối tác fintech. Xu hướng O2O (online research, offline purchase) vẫn chiếm ưu thế cho sản phẩm trị giá cao như điện thoại flagship >10 triệu và tủ lạnh, điều hòa.

03Phân tích tài chính 5 năm

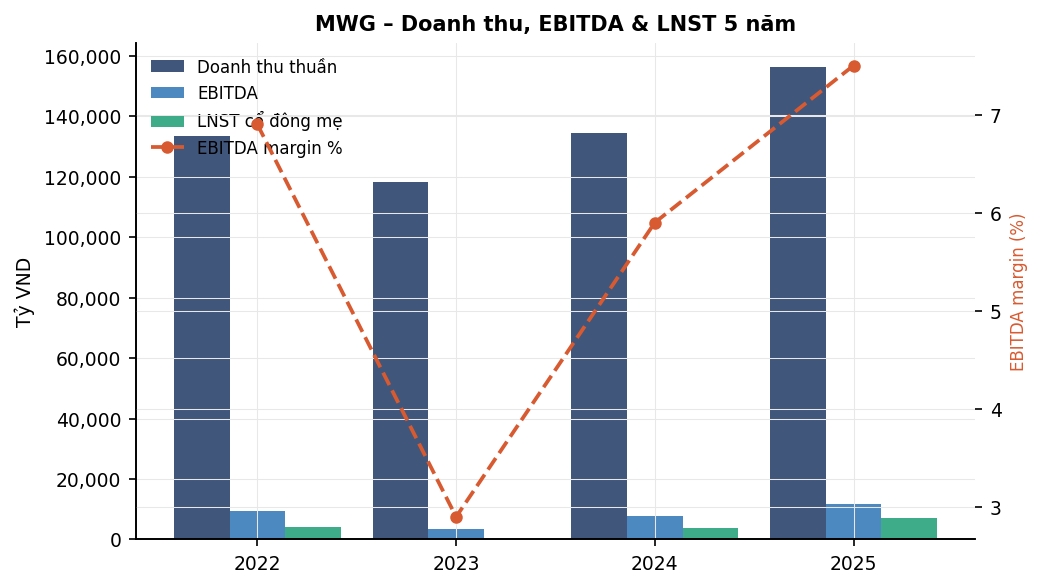

Phân tích tài chính 2022–2025

| Chỉ tiêu (tỷ VND) | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| Doanh thu thuần | 133,405 | 118,280 | 134,341 | 156,458 |

| Lợi nhuận gộp | 30,862 | 22,521 | 27,499 | 30,294 |

| EBITDA (ước tính) | 8,176 | 2,466 | 6,839 | 10,545 |

| LNTT | 6,056 | 690 | 4,826 | 8,636 |

| LNST cổ đông mẹ | 4,100 | 168 | 3,722 | 7,037 |

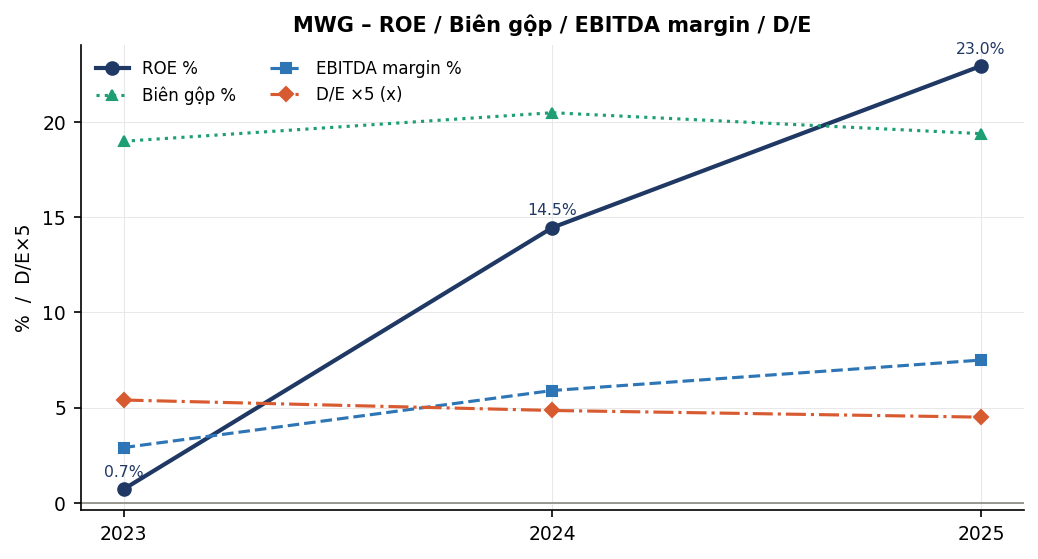

| Biên gộp (%) | 23.1 | 19.0 | 20.5 | 19.4 |

| EBITDA margin (%) | 6.1 | 2.1 | 5.1 | 6.7 |

| ROE (%) | N/A | 0.7 | 14.5 | 23.0 |

| EPS (VND/CP) | 2,790 | 114 | 2,532 | 4,788 |

| BVPS (VND/CP) | 16,284 | 15,894 | 19,134 | 22,575 |

| Tổng nợ vay | 16,589 | 25,114 | 27,300 | 29,931 |

| D/E (x) | 0.69 | 1.08 | 0.97 | 0.90 |

| Inventory days (ngày) | 91 | 83 | 76 | 79 |

| Chi phí bán hàng (%) | 16.7 | 17.7 | 14.8 | 11.9 |

Giai đoạn 2023→2024 – Năm khủng hoảng ngành bán lẻ điện tử:

Doanh thu 2024 giảm ~11.4% so với 2023 (từ 133,404 tỷ xuống 118,279 tỷ), và EBIT sụp đổ từ ~6,574 tỷ (2023) xuống chỉ 1,047 tỷ (2024) – mức tệ nhất kể từ khi MWG niêm yết. Nguyên nhân chính:

- Chu kỳ điện thoại đình trệ: Người tiêu dùng trì hoãn nâng cấp thiết bị sau đợt mua sắm bù 2021 (hậu COVID). Doanh số smartphone toàn thị trường VN giảm ~20% trong 2024.

- BHX đốt tiền mở rộng: MWG mở rộng BHX quá nhanh (peak ~1.700 cửa hàng), chi phí vận hành vượt kiểm soát. SSSG âm và unit economics xấu buộc MWG phải đóng cửa ~900 cửa hàng BHX trong 2024–2023.

- Lạm phát và lãi suất cao: Chi phí vốn tăng, người tiêu dùng thắt chặt chi tiêu. Gross margin bị compress khi MWG phải giảm giá để giải phóng hàng tồn kho.

Biên gộp – Áp lực dài hạn:

Gross margin MWG đã giảm từ ~23.1% (2023) xuống còn ~19.4% (2025). Nguyên nhân cấu trúc:

- BHX có biên gộp thấp hơn TGDD/DMX (tạp hóa ~20–22% vs. điện tử ~22–24%).

- Cạnh tranh giá từ e-commerce buộc MWG giảm margin trên điện thoại tầm thấp.

- Mix shift: BHX chiếm tỷ trọng doanh thu lớn hơn → kéo blended margin xuống.

Để phục hồi margin, MWG cần: (1) BHX đạt hiệu quả vận hành, (2) TGDD đẩy mạnh sản phẩm cao cấp (flagship phones, premium laptops), (3) phát triển dịch vụ sau bán hàng (warranty, repair) – margin cao hơn sản phẩm.

Phục hồi 2024→2025 – Từ đáy trở lại:

Doanh thu 2025 đạt 156,458 tỷ (+16.5% YoY), được hỗ trợ bởi:

- Chu kỳ thay thế điện thoại bình thường hóa; Samsung Galaxy S-series và iPhone 15/16 hút khách.

- BHX ổn định sau cơ cấu lại: ~700 cửa hàng, SSSG dương, unit economics cải thiện.

- Hiệu ứng chi tiêu tiêu dùng phục hồi khi lãi suất giảm, lạm phát được kiểm soát.

Inventory Management:

Inventory days 2025: 79 ngày (hàng tồn kho ~27,267 tỷ). Đây là chỉ số quan trọng trong bán lẻ điện tử vì điện thoại/điện máy giảm giá nhanh (~15–20%/năm). Inventory days giảm so với đỉnh 2024 phản ánh quản trị tồn kho tốt hơn. Mục tiêu dài hạn <75 ngày.

FCF & Capital Allocation:

FCF 2025: N/A tỷ. MWG ưu tiên: (1) tái đầu tư mở rộng cửa hàng BHX hiệu quả, (2) cải thiện IT/O2O platform, (3) cổ tức/buyback khi FCF dương ổn định. Vốn chủ sở hữu 33,179 tỷ; D/E = 0.90x ở mức kiểm soát được.

04Động lực quý

Động lực quý – Seasonality & Chu kỳ Điện tử

Seasonality TGDD/DMX:

- Q4 (Tết Nguyên Đán pre-season, Nov–Jan): Peak doanh số điện thoại và điện máy. Người tiêu dùng mua quà tặng điện tử, thay thiết bị trước Tết. Q4 thường chiếm 28–32% doanh thu năm của TGDD/DMX. Margin Q4 tốt nhất năm do leverage chi phí cố định cao.

- Q2–Q3 (back-to-school, hè Jun–Aug): Mùa mua laptop và tablet cho học sinh sinh viên. Samsung Galaxy A-series và laptop tầm trung (<15 triệu) bán chạy. DMX hưởng lợi từ máy lạnh (mùa hè nóng) và máy giặt.

- Q1 (sau Tết, Feb–Mar): Doanh thu thấp nhất năm do consumer spending mệt sau Tết. Tuy nhiên, launch sản phẩm mới (iPhone SE, Galaxy S-series Q1) có thể tạo điểm sáng.

- Smartphone upgrade cycle: Chu kỳ thay thế smartphone bình quân ~2.5–3 năm. Cohort mua lần cuối 2021–2022 (post-COVID bù chi tiêu) bắt đầu sẵn sàng nâng cấp từ 2024–2025, tạo tailwind cho TGDD.

Seasonality BHX:

- Q4 (Tết tạp hóa): BHX hưởng lợi mạnh từ chi tiêu thực phẩm Tết – giỏ quà, bánh kẹo, thực phẩm tươi sống. Basket size tăng 40–50% so với ngày thường. Q4/2025 ghi nhận SSSG BHX cao nhất năm.

- Q1–Q2: BHX ổn định hơn TGDD/DMX nhờ mô hình tạp hóa hàng ngày (essential goods) ít biến động theo mùa. Đây là lợi thế của mảng grocery vs. discretionary electronics.

- Q3: Tiêu thụ đồ uống, thực phẩm mùa hè tăng tại BHX (nước giải khát, trái cây tươi, thực phẩm đông lạnh).

Chu kỳ 5G – Catalyst lớn nhất 2025–2027:

Việt Nam đang đẩy mạnh phủ sóng 5G (Viettel, Mobifone, Vinaphone). Khi 5G phổ cập rộng (~2026), người dùng điện thoại 4G sẽ cần nâng cấp để tận dụng tốc độ mới. MWG ước tính 15–20 triệu điện thoại 4G cần nâng cấp lên 5G trong giai đoạn 2025–2028 → TGDD là điểm bán lý tưởng vì độ phủ và dịch vụ trade-in.

Indicators cần theo dõi theo quý:

- TGDD/DMX: SSSG (mục tiêu >5%), revenue per store, online penetration.

- BHX: EBITDA margin theo quý (mục tiêu >3%), số cửa hàng đạt breakeven.

- Toàn công ty: Inventory days (mục tiêu <75 ngày), gross margin (mục tiêu >20%), selling expense ratio (mục tiêu <15% doanh thu).

- Macro watch: Lãi suất tiêu dùng (ảnh hưởng installment sales), tỷ lệ thất nghiệp, CPI thực phẩm (ảnh hưởng BHX basket).

05Chiến lược & Moat

Chiến lược & Moat – Mạng lưới Bán lẻ Quốc gia

Moat 1 – Mật độ cửa hàng vật lý (Physical Density Moat):

MWG vận hành 6.000 cửa hàng trên 63 tỉnh thành – mạng lưới bán lẻ điện tử/tạp hóa dày đặc nhất Việt Nam. Để tái tạo mạng lưới này, đối thủ cần 10–15 năm xây dựng và hàng tỷ USD đầu tư vốn. Mật độ cao giúp MWG:

- Giảm thời gian giao hàng xuống <2 giờ tại đô thị (last-mile advantage).

- Cung cấp dịch vụ bảo hành/sửa chữa tại chỗ mà e-commerce thuần túy không thể cạnh tranh.

- Thu hút khách hàng offline trước khi ra quyết định mua (showrooming effect bị đảo ngược).

Moat 2 – Dữ liệu khách hàng (Customer Data Flywheel):

15+ triệu thành viên đã đăng ký trong hệ thống MWG. Mỗi giao dịch tạo data điểm về preference, spending power, upgrade cycle. MWG dùng data này để:

- Personalised promotions: Gửi offer đúng thời điểm khi khách hàng sắp upgrade (predict từ purchase history).

- Cross-sell: TGDD → DMX (mua điện thoại → gợi ý mua loa Bluetooth, tai nghe), DMX → BHX (mua tủ lạnh → gợi ý thực phẩm).

- BHX basket optimization: Recommend sản phẩm dựa trên household size và buying history.

Lợi thế data này ngày càng mở rộng theo time: càng nhiều thành viên, dự đoán càng chính xác, conversion rate càng cao.

Moat 3 – Chuỗi cung ứng & Logistics tích hợp:

MWG đã đầu tư vào trung tâm phân phối khu vực (DC – Distribution Center) giúp giảm thời gian replenishment xuống <24h. Hệ thống IT tích hợp real-time inventory giữa kho và cửa hàng cho phép "ship from store" – biến 3,900 cửa hàng thành 3,900 mini-warehouse. Chi phí logistics per order của MWG thấp hơn đáng kể so với e-commerce thuần túy vì không phụ thuộc third-party courier.

Moat 4 – Thương hiệu niềm tin trong điện tử tiêu dùng:

"Mua điện thoại đến Thế Giới Di Động" là thói quen được xây dựng trong 20 năm. Brand trust đặc biệt quan trọng với sản phẩm trị giá cao (điện thoại 20–30 triệu, tivi 15–40 triệu) – người tiêu dùng muốn thấy, thử, và được tư vấn trực tiếp.

BHX – Long-term Growth Driver:

Thị trường bán lẻ tạp hóa Việt Nam ước tính 250+ tỷ USD (gia đình bình quân chi 45–50% income cho thực phẩm). Modern trade hiện chỉ chiếm ~20–25% (vs. 40–50% ở Thái Lan). BHX đang khai thác khoảng cách này với:

- Vị trí gần nhà (trong bán kính <500m ở vùng dân cư đông).

- Giá cạnh tranh với tạp hóa truyền thống nhờ supply chain tối ưu.

- Chất lượng và truy xuất nguồn gốc (differentiator vs. chợ truyền thống).

Nếu BHX đạt 5% market share tạp hóa VN (~12.5 tỷ USD), đây sẽ là business lớn hơn toàn bộ TGDD+DMX hiện tại.

O2O Strategy – Tích hợp Online-Offline:

MWG đầu tư vào nền tảng O2O: khách hàng nghiên cứu sản phẩm online, đặt trước, và nhận hàng/đổi trả tại cửa hàng gần nhất. Online chiếm 5,9% doanh thu – tỷ lệ cao hơn hầu hết peers khu vực. O2O giải quyết "last mile pain point" của e-commerce thuần: khách hàng tỉnh không muốn chờ 3–5 ngày ship từ Hà Nội/HCM.

06Triển vọng 2026

Triển vọng 2026 – Kế hoạch chính thức từ Báo cáo thường niên MWG

I. DMX (Điện Máy Xanh) – Trụ cột tập đoàn:

DMX đặt mục tiêu tăng trưởng tích cực +15% về doanh thu và +20% về lợi nhuận so với 2025. DMX dự kiến tiếp tục đóng góp ~65% doanh thu và >80% lợi nhuận tập đoàn. Chiến lược 2026 tập trung vào:

- "Tăng trưởng bằng chất" – tối ưu từng cửa hàng, nâng cao trải nghiệm khách hàng.

- Dịch vụ trọn vòng đời sản phẩm: bán hàng → tài chính → bảo hành → bảo trì → nâng cấp.

- Phát triển Super App (ứng dụng thành viên VIP) kết nối toàn bộ hệ sinh thái.

- EraBlue Indonesia: mục tiêu 300+ cửa hàng, +30% doanh thu, tiến trình IPO trước 2030.

II. BHX (Bách Hóa Xanh) – Mở rộng toàn quốc:

BHX mục tiêu tăng trưởng doanh thu >20% và cải thiện lợi nhuận. Kế hoạch mở thêm ~1.000 cửa hàng mới, tập trung tại các vùng hiện hữu và tỉnh thành mới. BHX dự kiến đóng góp ~30% doanh thu và ~20% lợi nhuận MWG. Định vị "Siêu thị gần nhà – Giá tiết kiệm", tầm nhìn dài hạn doanh thu 10 tỷ USD.

III. An Khang (Nhà thuốc) – Lần đầu đóng góp lợi nhuận:

An Khang mục tiêu mở thêm ~100 nhà thuốc, +30% doanh thu, và lần đầu tiên đóng góp lợi nhuận cho MWG. Thị trường dược phẩm VN ước tính >7 tỷ USD năm 2026 – cơ hội lớn với 60.000+ nhà thuốc hộ cá thể vẫn chiếm đa số.

IV. Avakids (Mẹ & Bé) – Đẩy mạnh online:

Mục tiêu +20% doanh thu, +30% lợi nhuận. Online mục tiêu >60% tổng doanh thu chuỗi – chuyển hóa từ mô hình cửa hàng sang online-first.

3 kịch bản tập đoàn 2026:

| Kịch bản | DMX growth | BHX growth | EraBlue CH | Tăng DT tổng | EBITDA ước tính |

|---|---|---|---|---|---|

| Bi quan | +8% | +12% | ~220 | +8% | ~10,000 tỷ |

| Cơ sở | +15% | +20% | ~300 | +15% | ~12,000 tỷ |

| Lạc quan | +20% | +25% | ~350 | +18% | ~13,000 tỷ |

Chu kỳ 5G – Catalyst bổ sung:

Việt Nam đẩy mạnh phủ sóng 5G (Viettel, Mobifone, Vinaphone). Khi 5G phổ cập rộng (~2026–2027), 15–20 triệu điện thoại 4G cần nâng cấp → TGDD/DMX là điểm bán lý tưởng với trade-in và installment. Sản phẩm điện máy tích hợp AI (smart home, energy-saving) cũng là động lực mới cho DMX.

07Rủi ro

Rủi ro 1 – E-commerce thay thế (Structural Disruption):

Shopee, TikTok Shop, Lazada đang tăng mạnh thị phần bán điện thoại tầm thấp-trung (<8 triệu đồng). Theo dữ liệu Q Retail Research, ~35% điện thoại bán dưới 5 triệu đồng đã dịch chuyển sang online. Nếu xu hướng này tiếp tục với cả phân khúc 8–15 triệu (chiếm ~40% volume TGDD), doanh thu TGDD có thể chịu structural pressure dài hạn.

Đánh giá mức độ: Trung-cao. Rủi ro thực nhưng có giới hạn: sản phẩm >15 triệu (flagship), điện máy >20 triệu vẫn cần showroom. MWG cần liên tục nâng cấp trải nghiệm cửa hàng để justify offline premium.

Rủi ro 2 – BHX execution risk (Tạp hóa là ngành khó):

BHX đang trong giai đoạn chứng minh unit economics sau cơ cấu lại. Tạp hóa là ngành đòi hỏi: (i) supply chain phức tạp (thực phẩm tươi hàng ngày), (ii) lao động cường độ cao, (iii) waste management (expiry), (iv) local supplier relationship. Gross margin tạp hóa global chỉ 20–25% vs. điện tử 22–24%, nhưng operating leverage thấp hơn → EBITDA margin BHX khó vượt 5–6%.

Đánh giá mức độ: Cao. BHX là "capex heavy, margin thin" business. Nếu không đạt scale economics, sẽ tiếp tục drag group profitability.

Rủi ro 3 – Inventory obsolescence (Flash inventory trong điện tử):

Điện thoại và điện máy mất giá ~15–20%/năm. Nếu nhà sản xuất ra mắt model mới đột ngột (e.g., Apple ra iPhone mới, Samsung Galaxy thế hệ tiếp theo), hàng tồn kho model cũ của MWG có thể cần markdown mạnh. Inventory days 79 ngày = ~79 ngày vòng quay – nếu tăng lên >90 ngày, rủi ro writedown cao hơn đáng kể.

Đánh giá mức độ: Trung bình. MWG có kinh nghiệm quản lý inventory cycle nhưng sự kiện bất ngờ (launch sớm hơn kế hoạch, model flop) vẫn là rủi ro tài chính thực.

Rủi ro 4 – Suy yếu tiêu dùng (Consumer Spending Slowdown):

Điện tử tiêu dùng (điện thoại, điện máy) là discretionary spending – nhạy cảm với kinh tế vĩ mô. Nếu tăng trưởng GDP VN chậm lại (<5%), tỷ lệ thất nghiệp tăng, hoặc lãi suất tiêu dùng tăng → TGDD và DMX bị ảnh hưởng trực tiếp. BHX (essential grocery) ít bị ảnh hưởng hơn nhưng basket size sẽ co lại.

Đánh giá mức độ: Trung bình. Kinh tế VN cơ bản vẫn tốt (GDP ~6–7% target) nhưng external shocks (suy thoái global, Fed rate) có thể tác động.

Rủi ro 5 – Áp lực cạnh tranh từ VinMart/WinMart và Coopmart:

Trong phân khúc BHX, đối thủ là WinMart+ (MSN/WCM) đang mở rộng mạnh với backing vốn lớn. Nếu WinMart+ cạnh tranh trực tiếp tại cùng địa bàn, BHX có thể mất traffic. Trong phân khúc điện máy, MediaMart và BigC Electronics cũng cạnh tranh tại các trung tâm thương mại.

Đánh giá mức độ: Trung bình. MWG có lợi thế quy mô và vận hành hiệu quả hơn, nhưng price war trong tạp hóa có thể compress margin toàn ngành.

08Định vị cạnh tranh

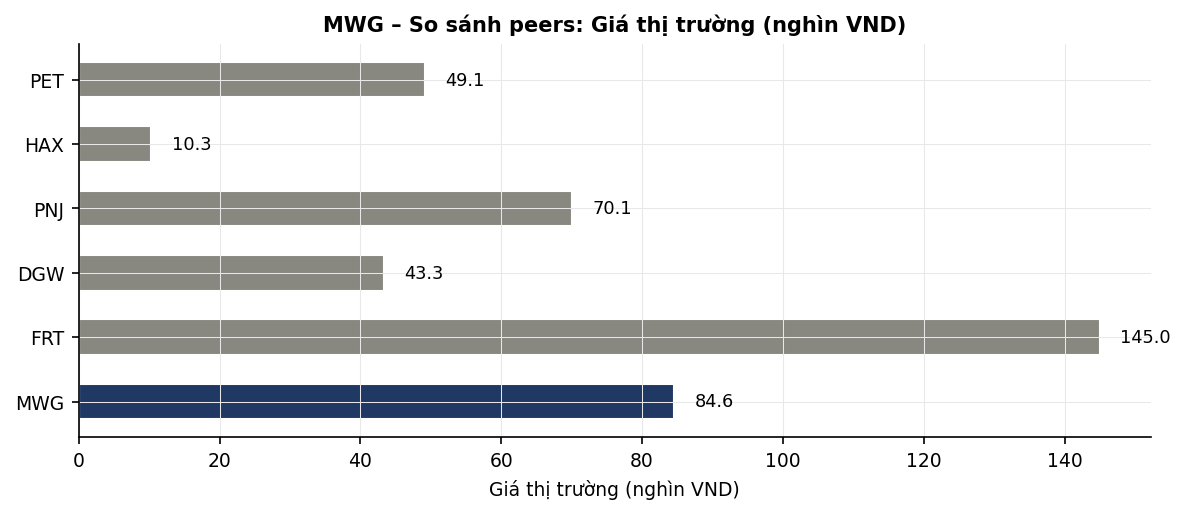

| Công ty | Phân khúc chính | Biên gộp | EBITDA margin | P/E ước tính | Đặc điểm |

|---|---|---|---|---|---|

| MWG | Điện tử, điện máy, tạp hóa | 19.4% | 6.7% | 18x | Đa chuỗi: TGDD+DMX+BHX |

| FRT | Điện thoại, dược phẩm (FPT) | ~19% | ~5% | ~18x | FPT Retail + Long Châu pharmacy |

| DGW | Phân phối ICT, Apple | ~8% | ~4% | ~15x | Wholesale distributor, margin thấp |

| PNJ | Trang sức vàng bạc | ~18% | ~14% | ~16x | Brand + retail jewelry, margin tốt |

| HAX | Xe máy Honda, phụ tùng | ~15% | ~8% | ~12x | Mono-brand, stable demand |

| PET | Xăng dầu bán lẻ | ~4% | ~2% | ~10x | Commodity margin, volume play |

Phân tích so sánh chi tiết:

MWG vs. FRT (FPT Retail):

FRT vận hành chuỗi FPT Shop (~700 cửa hàng điện thoại) và Long Châu Pharmacy (~1,500 nhà thuốc). Long Châu là câu chuyện tăng trưởng ấn tượng với CAGR ~40%, nhưng quy mô tổng FRT (<50,000 tỷ doanh thu) vẫn nhỏ hơn nhiều so với MWG (~156,000 tỷ). MWG có lợi thế quy mô, FRT có lợi thế focus (pharmacy có margin tốt hơn điện tử). P/E FRT ~18x phản ánh growth premium của Long Châu.

MWG vs. DGW (Digiworld):

DGW là nhà phân phối sỉ ICT (Apple distributor, Xiaomi, HP). Gross margin DGW ~8% thấp hơn nhiều so với MWG ~19% vì DGW là middleman, không phải retailer. DGW hưởng lợi khi MWG/FPT bán hàng (DGW là supplier cho họ). Hai công ty bổ sung hơn là cạnh tranh.

MWG vs. PNJ (Phu Nhuan Jewelry):

PNJ phục vụ phân khúc trang sức cao cấp, khác hoàn toàn về customer profile và product. Gross margin PNJ ~18% tương đương MWG nhưng EBITDA margin ~14% cao hơn do chi phí bán hàng thấp hơn (ít cửa hàng hơn, trải nghiệm premium). P/E PNJ ~16x là benchmark cho specialty retailer VN.

Vị thế cạnh tranh của MWG:

MWG có lợi thế quy mô không thể tranh chấp trong ICT và điện máy: mạng lưới 3,900+ cửa hàng tạo barriers to entry cho bất kỳ đối thủ mới nào. Weakness chính là gross margin thấp hơn specialty peers (BHX kéo xuống) và exposure cao với discretionary spending.

Định giá so sánh:

EV/EBITDA MWG 10.9x (hiện tại) so với: Best Buy (Mỹ) ~8x, JB Hi-Fi (Úc) ~9x, Lazada/JD (ĐNA) ~12x, Central Retail (Thái) ~10x. Khoảng 10x là mức hợp lý cho electronics retailer Đông Nam Á với tăng trưởng ~10–12%/năm. Nếu BHX turnaround thành công, có thể justify 12–13x (premium cho growth optionality).

Điểm khác biệt của MWG vs. global peers:

- Scale advantage trong thị trường nội địa 100 triệu dân (Best Buy phục vụ 330 triệu nhưng market mature).

- Kết hợp 3 segment (ICT + Appliances + Grocery) trong một platform – độc đáo ở Đông Nam Á.

- Penetration còn thấp: điện máy ~35% (vs. 70%+ phát triển), grocery MT ~20% (vs. 50%+ phát triển) → nhiều năm runway tăng trưởng.

09Định giá & Kịch bản

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ PHẦN ĐỊNH GIÁ CÓ THỜI HẠN ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ Ngày tham chiếu : 10/05/2026 Giá thị trường : 84,600 VND (CafeF 08/05/2026) EBITDA 2025 : 10,545 tỷ VND (margin 6.7%) EPS 2025 : 4,788 VND/CP | P/E: 18x EV hiện tại : 115,393 tỷ EV/EBITDA hiện tại: 10.9x Inventory days : 79 ngày

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ PHƯƠNG PHÁP ĐỊNH GIÁ CHÍNH – EV/EBITDA ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ Lý do chọn EV/EBITDA: • Bán lẻ = capital-light (asset-light lease model) → EBITDA phản ánh operating cash tốt hơn LNST. • Loại trừ ảnh hưởng cấu trúc vốn (interest từ supplier credit) → so sánh peers công bằng. • Đây là metric standard định giá Best Buy, JB Hi-Fi, Central Retail, và toàn bộ retail sector global. • D&A proxy 2% doanh thu (vs. 5% cho FMCG/sản xuất) vì MWG chủ yếu thuê mặt bằng, ít tài sản cố định.

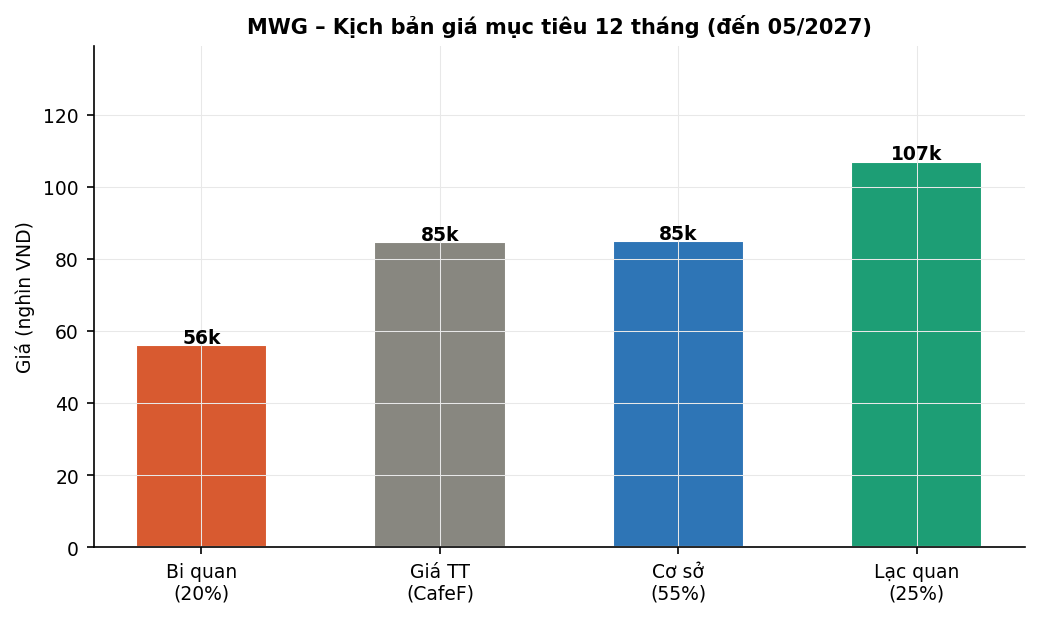

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ GIÁ MỤC TIÊU 12 THÁNG – đến 05/2027 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ | Kịch bản | EV/EBITDA | Xác suất | Giá (VND) | Upside | Giả định chính | |-------------|:---------:|----------|------------|:---------:|---------------------------------------------| | Bi quan | 7.0x | 20% | 56,000 | -33.8% | SSSG âm, e-commerce ăn thị phần, gross margin co thêm | | Cơ sở | 11.0x | 55% | 85,000 | +0.5% | SSSG 20%, BHX sinh lời, O2O mở rộng bền vững | | Lạc quan | 14.0x | 25% | 107,000 | +26.5% | SSSG >10%, BHX breakout, xuất khẩu mô hình ĐNA thành công | | Kỳ vọng wtd | − | 100% | 84,700 | +0.1% | Bình quân có trọng số |

Công thức: Giá CP = (EV/EBITDA_target × EBITDA - Net Debt) / Số CP

Thông số:

EBITDA 2025 = 10,545 tỷ VND

Net Debt 2025 = -8,943 tỷ VND

Số CP = 1.4697 tỷ cổ phiếu

Kịch bản Bi quan → EV/EBITDA = 7.0x

EV = 7.0 × 10,545 = 73,814 tỷ

Equity Value = 73,814 − -8,943 = 82,758 tỷ

Giá/CP = 82,758 ÷ 1.4697 tỷ CP = 56,000 VND

Kịch bản Cơ sở → EV/EBITDA = 11.0x (in-line retail peers Đông Nam Á ~10x)

EV = 11.0 × 10,545 = 115,994 tỷ

Equity Value = 124,937 tỷ

Giá/CP = 85,000 VND

Kịch bản Lạc quan → EV/EBITDA = 14.0x (BHX turnaround + 5G cycle + O2O premium)

EV = 14.0 × 10,545 = 147,629 tỷ

Equity Value = 156,572 tỷ

Giá/CP = 107,000 VND

Benchmark EV/EBITDA peers bán lẻ:

Best Buy (US electronics retail): ~8x | JB Hi-Fi (AU): ~9x

Central Retail (TH): ~10x | Lottemart/E-mart (KR): ~9–11x

FRT (VN): ~12–14x (growth premium Long Châu) | MWG target range: 7–13x phù hợp

Lý do MWG <Best Buy: thị trường đang phát triển (higher growth) nhưng execution risk BHX cao hơn

KHUYẾN NGHỊ: NẮM GIỮ

Stop-loss : 71,910 VND (−15%)

Take-profit : 85,000 VND (+0.5% upside)

Review tiếp : 08/08/2026

Triggers cần theo dõi:

↑ Nâng kịch bản: DMX đạt +20% DT, BHX mở đủ 1.000 CH mới, An Khang lợi nhuận Q1-2026

↓ Hạ kịch bản: SSSG âm, BHX tiếp tục drag margin, inventory writedown >500 tỷ

• EraBlue 300 CH & tiến độ IPO | BHX mở rộng miền Bắc thành công (đã bắt đầu 2025)

• Chu kỳ 5G nâng cấp smartphone (Viettel/Mobifone phủ sóng rộng ~2026)

• Avakids online >60% DT | DMX Super App MAU tăng